| (C) |

1 |

關係人交易之性質可能導致較高之重大不實表達風險,下列敘述何者錯誤?- 進行關係人交易之動機可能係為進行財務報導舞弊或掩飾被挪用之資產

- 關係人交易通常透過複雜之關係及結構進行

- 通常與關係人間之交易及餘額較容易從企業資訊系統中有效辨認或彙總

- 關係人交易較易未依一般公平交易之條款及條件進行

【解題關鍵】:SAS NO.67 §2

|

| (B) |

2 |

有關查核人員瞭解受查者及其環境,以辨認並評估重大不實表達風險之敘述,下列何者錯誤?- 查核人員僅執行風險評估程序並無法提供足夠及適切之查核證據,以作為表示查核意見之基礎

- 查核人員執行風險評估程序,其相關作業包括控制測試,以評估重大不實表達風險

- 於查核財務報表時,查核人員一定要執行風險評估程序

- 查核人員於評估重大不實表達風險階段,對內部控制作業執行簡易測試的目的並非在測試該控制作業執行的有效性

【解題關鍵】:SAS NO.75 §13

|

| (A) |

3 |

下列有關存貨查核之敘述,何者正確?- 查核人員執行盤點測試,可提供存貨的存在與狀況之查核證據

- 如由第三方保管之存貨對財務報表係屬重大,查核人員應向受查者管理階層取得書面聲明,以確認該存貨之存在及狀況

- 查核人員如因不可預見之班機取消致無法參與存貨盤點,則應逕行採用替代查核程序,以對存貨的存在與狀況取得足夠且適切之查核證據

- 受查者通常至少每年執行一次存貨盤點,以作為編製財務報表之基礎並用以確認其定期盤存制之可靠性。惟受查者如採用永續盤存制時,查核人員僅針對受查者帳載進、銷貨資料進行查對即可,無須參與實體盤點存貨

【解題關鍵】:SAS NO.70 §3

|

| (D) |

4 |

下列何者非屬查核人員無法取得足夠及適切查核證據而出具保留意見之情形?- 受查者會計紀錄已毀損,對財務報表之影響重大但非廣泛

- 會計師接受委任之時點較晚,致無法觀察實體存貨盤點

- 管理階層禁止查核人員對特定科目餘額發函詢證

- 受查者財務報表未包括適用之財務報導架構規定之所有揭露

【解題關鍵】:SAS NO.59 §6

|

| (B) |

5 |

有關會計師查核一般用途財務報表之責任,下列敘述何者錯誤?- 會計師應依照一般公認審計準則查核,運用專業判斷並保持專業上之懷疑

- 對與查核攸關之內部控制取得必要之瞭解,以設計當時情況下適當之查核程序,並對受查者內部控制之有效性表示意見

- 評估管理階層所採用會計政策之適當性,及其所作會計估計與相關揭露之合理性

- 當財務報表係依照允當表達架構編製時,應評估財務報表(包括相關附註)是否允當表達

【解題關鍵】:暸解內控並非對內控表示意見

|

| (C) |

6 |

針對查核人員用以辨認可能產生重大不實表達風險之訴訟與索賠之查核程序,下列敘述何者錯誤?- 查詢管理階層及受查者之其他人員,包括內部法務人員

- 複核治理單位之會議紀錄及受查者與其外部法律顧問之往來文件

- 要求管理階層提供截至財務報導期間結束日對已知實際訴訟與索賠已告知查核人員之書面聲明

- 複核法律費用科目

【解題關鍵】:SAS NO.70 §8

|

| (D) |

7 |

下列敘述何者不是品質管制準則1號(原審計準則公報第四十六號)「會計師事務所之品質管制」規定的品質管制制度六項要素之一?- 事務所領導階層對品質管制之責任

- 職業道德規範

- 案件之承接與續任

- 法令之遵循

【解題關鍵】:TWSQM 1 §6

|

| (B) |

8 |

查核人員認為受查者管理階層或治理單位成員疑似涉及未遵循法令事項時,下列何者非其所可採取之行動?- 與受查者更高層級或適當之權責單位(例如審計委員會或監察人)溝通

- 依會計師職業道德規範要求,對該疑似涉及未遵循法令事項善盡保密義務,惟可向所屬會計師公會報告

- 依相關法令向適當之權責機關報告

- 考量是否取得法律專家之意見

【解題關鍵】:SAS NO.72 §28

|

| (D) |

9 |

有關採用查核人員專家之工作作為查核證據之考量,下列敘述何者錯誤?- 儘管會計師得採用查核人員專家之發現或結論作為適切之查核證據,但其責任不因採用專家之工作而減輕

- 儘管查核人員在會計或審計以外之某一領域非屬專家,仍可能在無專家協助之情況下執行查核工作

- 儘管會計師得採用查核人員專家工作作為查核證據,但仍應取得對查核人員專家專門知識領域之瞭解

- 會計師得於無保留意見之查核以告中提及查核人員專家之工作,以便讓查核報告使用者瞭解其查核結論的基礎

【解題關鍵】:SAS NO.71 §13

|

| (D) |

10 |

查核人員應瞭解與查核攸關之內部控制,且應對受查者控制作業與如何因應資訊科技所產生之風險加以瞭解。下列敘述何者錯誤?- 資訊科技對受查者之內部控制,通常具有增加資訊之及時性、可取得性與正確性等優點

- 受查者內部控制中人工作業及自動化作業之運用,因受查者使用資訊科技之性質及複雜程度而有所不同

- 航空公司維護航班表所使用之自動化控制系統,因該等控制系統通常與查核無關,故無須納入查核之考量

- 依人力資源政策及實務之要求,聘僱具專業能力之財務會計及資訊科技人員,可減少處理財務資訊發生錯誤之風險,並有效抑制高階管理階層高估盈餘之強烈傾向

|

| (C) |

11 |

有關查核規劃之規定,下列敘述何者正確?- 查核規劃由主辦會計師獨自完成

- 查核策略應較查核計畫更為詳細

- 查核人員應將查核策略與查核計畫作成書面紀錄

- 查核規劃的目的,因查核案件為首次受託或續任而有所不同

【解題關鍵】:SAS NO.47 §11

|

| (B) |

12 |

受查者將龐大的賒銷客戶之授信資料及交易情形均納入電腦處理及儲存,查核人員為評估備抵壞帳是否適當,擬查核其超額賒銷之違規情形,下列何者是最有效果的查核程序?- 以測試資料(test data)將超限交易輸入,以此測試相關程式控制之可靠程度

- 以電腦查核程式將授信額度與帳款餘額逐筆比較,並列印超限情形

- 請客戶提供應收帳款明細及信用額度明細,以利人工親自審核

- 抽查部分帳款餘額,比較其信用額度

|

| (D) |

13 |

下列何者通常不會納入查核報告中之強調事項段?- 重大期後事項

- 重大關係人交易

- 重大訴訟或監管措施未來結果之不確定性

- 前一年度財務報表係由其他會計師查核

【解題關鍵】:SAS NO.60 §13

|

| (C) |

14 |

有關查核報告中關鍵查核事項之說明,下列何者正確?- 一份查核報告只能有一個關鍵查核事項

- 會計師溝通關鍵查核事項代表其對於該項目單獨表示意見

- 關鍵查核事項為會計師與治理單位溝通的事項中,對本期財務報表之查核最為重要之事項

- 關鍵查核事項為依會計師之判斷,須作特殊查核考量之所有已辨認及已評估具有重大不實表達風險之事項

【解題關鍵】:SAS NO.58 §7

|

| (A) |

15 |

下列有關依照允當表達架構所編製之財務報表審計之敘述,何者正確?①審計工作必須周密妥適,以偵查出受查公司所有的舞弊、未遵循法令事項②所適用之財務報導架構可以作為判斷財務報表是否允當表達之衡量基準③財務報表經由獨立會計師審計驗證後,其內容絕對正確可靠④經審計之財務報表資訊較具公信力與允當性,對財報使用者更具效用- 僅②④

- 僅③④

- 僅①②③

- 僅②③④

【解題關鍵】:①及③一定是錯的

|

| (D) |

16 |

下列那一種廣告宣傳可能使會計師違反職業道德規範?- 刊登招募助理人員之廣告

- 刊登稅務訓練課程之招生廣告

- 刊登事務所變更組織形式之廣告

- 刊登祝賀所簽證公司成功上市之廣告

【命中特區】:審計學課本 P2-26 1.

|

| (C) |

17 |

質性因素可能影響查核人員對重大性的評估,下列那一項相關之敘述是錯誤的?- 假如不實表達在金額上不具重大性,但會產生契約的義務,則可能被認為是重大的

- 假如不實表達在金額上不具重大性,但會影響財務報表使用者對收益趨勢的認知,則可能被為是重大的

- 管理階層從事的財務報表舞弊,仍應依其舞弊金額的大小,判斷是否具有重大性

- 管理階層及員工從事的舞弊,通常被認為具有不同的重大性

【解題關鍵】:SAS NO.74 §107

|

| (A) |

18 |

下列那一項最不可能是查核人員執行風險評估程序所用之查核方法?- 外部函證

- 分析性程序

- 觀察及檢查

- 查詢

【解題關鍵】:SAS NO.75 §13

|

| (A) |

19 |

查核人員對受查者內部控制制度那兩項組對要素之瞭解,較可能影響個別項目聲明重大不實表達風險之辨認及評估?- 資訊系統及溝通與控制作業

- 控制環境與控制作業

- 受查者監督內部控制制度之流程與受查者之風險評估流程

- 受查者之風險評估流程與控制作業

【解題關鍵】:SAS NO.75 §149

|

| (B) |

20 |

下列那一種情況,查核人員最不適合採用以往控制測試所取得之查核證據?- 受查者之資訊系統一般控制係屬有效

- 受查者當年度管理資訊系統進行更新

- 與該控制相關之重大不實表達風險較低

- 受查者與財務報導相關之內部稽核職能運作良好

【解題關鍵】:SAS NO.49 §12+§13

|

| (D) |

21 |

下列何種現象最可能被查核人員認為受查者存有財務報表不實表達之風險?- 受查者所屬產業競爭程度低,受查者淨利上升

- 管理階層於財務報告中揭露企業存有未決訴訟並認列負債準備

- 受查者交易高度依賴電腦化處理,缺乏書面審計軌跡

- 期末調整分錄金額重大,且對本期獲利產生重大影響

|

| (B) |

22 |

查核人員瞭解並評估受查者之內部控制時,下列敘述何者錯誤?- 查核人員取得對受查者控制設計並付諸實行之瞭解後,無法證明該控制執行有效

- 對於實施自動化作業之受查者,查核人員透過執行確認自動化控制是否已付諸實行之程序,即可作為控制執行有效之證據

- 查核人員應瞭解所有與查核攸關之控制作業,以評估個別項目聲明之重大不實表達風險,及因應所評估風險而設計進一步查核程序

- 無論內部控制之有效程度為何,都僅能對受查者財務報導目標之達成提供合理之確信

|

| (D) |

23 |

如受查者與供應商之交易條件被要求由信用交易改為預付現金交易,查核人員辨認為繼續經營能力可能產生重大疑慮之事件,為取得足夠及適切之查核證據以確認是否存在重大不確定性,查核人員應執行之額外查核程序不包括下列何者?- 要求管理階層對企業繼續經營之能力執行評估,考量管理階層作出評估後,有無可取得之額外事實或資訊

- 評估管理階層之未來因應計畫,以判斷管理階層執行該因應計畫之結果是否可改善現狀,以及該因應計畫於當時情況下是否可行

- 評估管理階層據以編製現金流量預測之資料是否可靠,並判斷與預測相關之假設是否有足夠之佐證

- 判斷財務報表是否適當揭露使企業繼續經營之能力可能產生重大疑慮之主要事件或情況,以及管理階層之因應計畫

【解題關鍵】:SAS NO.61 §14

|

| (C) |

24 |

查核人員於最後評估是否已獲得足夠與適切查核證據階段時,較不可能進行下列何項程序?- 複核整個查核工作中的查核工作底稿,以判斷是否所有重大交易類別均已執行適當之查核測試程序

- 確保查核計畫的所有部分均已適當完成且記錄於工作底稿中

- 確認查核團隊所有成員之獨立性

- 判斷查核計畫是否適當

|

| (A) |

25 |

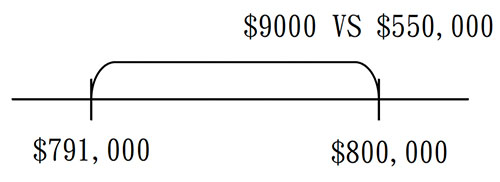

查核人員採用單位平均數估計法(mean per unit)測試受查者帳上存貨是否存有重大不實表達,下列為測試後所得的資訊:

| 帳列金額 | $800,000 |

| 點估計 | $791,000 |

| 抽樣風險限額 | ±$24,000 |

| 可容忍錯誤金額 | ±$55,000 |

根據上列抽樣結果,請問查核人員可作何種結論?- 推論帳上存貨未存有重大不實表達

- 推論帳上存貨可能存有$55,000不實表達

- 推論帳上存貨可能存有$9,000不實表達

- 推論帳上存貨可能存有$24,000不實表達

【解題關鍵】:  |