|

|

| 101會計師-中會命中特區 |

甲、申論題部分

【命中特區】詳見志聖HQ03課本P53~P54

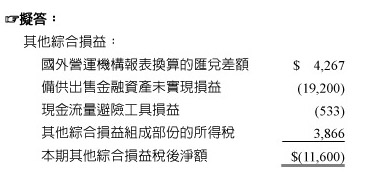

一、甲集團企業的所得稅稅率25%,且本期綜合損益歸屬於母公司股東權益占權益總額80%。請利用以下該集團企業於2013年的權益變動表,編製2013年綜合損益表鍾「其他綜合損益」的部分。請注意,在報表中須揭露與其他綜合損益組成部分相關之所得稅。

| 科目 |

股本 |

保留盈餘 |

國外營運計構換算 |

備供出售金融資產 |

現金流量避險 |

總計 |

非控制權益 |

權益總額 |

| 2012年年底 |

600,000 |

163,300 |

2,400 |

17,600 |

-400 |

782,900 |

48,600 |

831,500 |

| 股本發行 |

50,000 |

|

|

|

|

50,000 |

|

50,000 |

| 股利 |

|

-15,000 |

|

|

|

-15,000 |

|

-15,000 |

| 綜合損益總額 |

|

97,400 |

3,200 |

-14,400 |

-400 |

85,800 |

21,450 |

107,250 |

| 2013年年底 |

650,000 |

245,700 |

5,600 |

3,200 |

-800 |

903,700 |

70,050 |

973,750 |

【命中特區】詳見志聖HQ03課本P49~P51

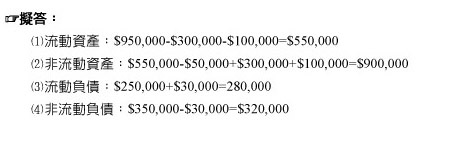

二、喜悅公司X1年12月31日的資產負債表顯示流動資產$950,000、非流動資產$550,000、流動負債$250,000、非流動負債$350,000。請利用以下資訊計算該公司正確的流動資產、非流動資產、流動負債與非流動負債的正確餘額為何?

(1) 非流動資產中包含庫藏股票$50,000

(2) 流動資產當中的現金,包含一筆指定用途之3年後汰換設備基金$300,000

(3) 非流動負債包含長期銀行借款$100,000,其中$30,000將於一年內到期

(4) 流動資產包含$100,000的股票投資,該投資標的為喜悅公司之主要供應商,該股票投資應適用權益法之會計處理,但喜悅公司主張該投資標的具有公開活絡的交易市場,因而將其置於流動資產項下

【命中特區】詳見志聖HQ03課本P512~P516

三、

丙公司實施確定福利制退休計畫多年,其X7年底之退休基金提撥狀況調節表列示如下:

| 確定福利義務現值 |

-$3,000,000 |

| 計畫資產公允價值 |

1,500,000 |

| 提撥狀況 |

-1,500,000 |

| 未認列前期服務成本 |

1,380,000 |

| 退休金利益未攤銷餘額 |

-540,000 |

| 應計退休金負債 |

-660,000 |

X8年該公司退休金相關資料如下:

(1) X8年度服務成本$720,000

(2) X8年度未認列前期服務成本攤銷$540,000

(3) 退休金精算損益採緩衝區法攤銷

(4) 退休福利義務折現率10%,計劃資產預期報酬率12%;X8年度計畫資產實際報酬率為16%

(5) 員工預計平均剩餘服務年限為10年

(6) X8年底提撥退休基金$480,000,支付退休金$900,000

(7) X8年底該公司以退休計畫資產$624,000購買年金合約,以清償全部既得福利義務$624,000

試作:

1. 編製丙公司X8年度退休金成本構成項目表。

2. 編製丙公司X8年底退休基金提撥狀況調節表。

【命中特區】詳見志聖HQ03課本P432~P437

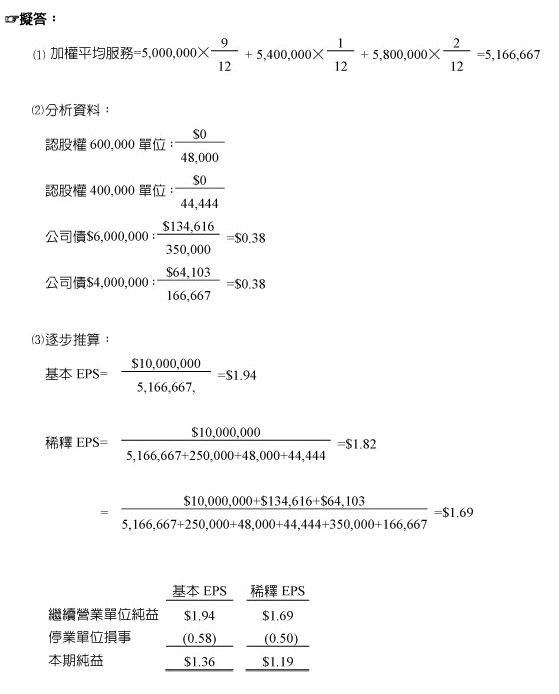

四、

信義公司X1年有關每股盈餘的資料如下:

(1) 該年度繼續營業單位淨利$10,000,000,停業單位損失$3,000,000,本期淨利$7,000,000。

以上均為稅後淨額,所得稅率30%

(2) 1月1日有普通股5,000,000股流通在外,每股面值$10

(3) 5月1日給與公司高級主管認股選擇權,給與日立即既得,可按每股$22認購普通股1,000,000股。10月1日有400,000股行使認購權。信義公司X1年5月1日至10月1日的平均股價為$30,5月1日至12月31日平均股價為$25

(4) 6月1日平價發行4%可轉換公司債$10,000,000,每年6月1日支付利息。每面值$1,000公司債可轉換成普通股100股。相同條件無轉換權的公司債公允價值為$9,157,526,有效利率6%。11月1日有$4,000,000的公司債提出轉換

(5) 信義公司於X1年7月1日併購和平公司,除依協議的換股比例交換股份外,信義公司另同意合併後股價於兩年內達到每股$30,則X2年7月1日支付和平公司股東500,000股的信義公司普通股。X1年12月31日的股價為$32

試計算信義公司X1年基本及稀釋每股盈餘。(四捨五入至小數第二位)

【命中特區】詳見志聖HQ03課本P224~226

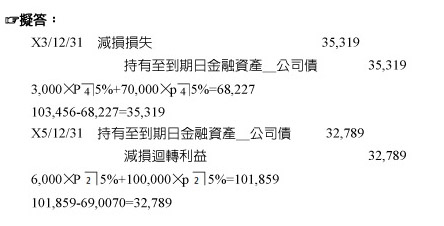

五、民安人壽於X3年1月1日買入5年後到期的藍天企業公司債,民安人壽將此債券投資歸類為持有至到期日金融資產。該公司債面額$100,000,有效利率為5%,票面利率為6%,每年年底付息一次(12/31)。若藍天企業餘X3年12月31日支付完債息後發生財務困難,經協議將本金降低為$70,000,利息為每年$3,000,惟X5年年底若藍天企業財務狀況改善,則本金恢復為$100,000,以後利息恢復為每年$6,000。民安人壽評估該債券未來無法依合約收回所有利息與本金。預期該公司債可收回之本金為$70,000,預期剩餘時間之票面利息為每年收回$3,000,該公司債X3年底攤銷後成本為$103,546。X5年12月31日支付完債息後因藍天企業財務狀況改善,經協議藍天企業有能力以原發行條件予以清償。

試作金融資產減損及減損迴轉相關會計分錄。

乙、選擇題部分

| 【命中特區】詳見志聖HQ03課本 P.2 |

| (D) |

1. |

企業財務報表通常基於繼續經營假設編製,以下有關繼續經營假設之敘述,何者錯誤? |

|

|

(A) 當企業繼續經營之能力有重大疑慮時,應予以揭露 |

|

|

(B) 企業應以所有可得知資訊,並依個案事實判斷,評估資產負債表日後至少12個月內能否繼續經營 |

|

|

(C) 當一企業擁有經營獲利之歷史且可隨時獲得財務資源,不須詳細分析,即可推論其採繼續經營假設尚屬適當 |

|

|

(D) 如企業意圖或必須解散清算者,應以現金基礎編製財務報表 |

|

|

|

|

| |

| 【命中特區】詳見志聖HQ03課本P8~P10 |

| (A) |

2. |

對勞務提供的交易而言,下列說明何者錯誤? |

|

|

完工百分比法 |

成本回收法 |

|

|

(A) 適用於交易結果無法可靠估計之情況 |

適用於交易結果能夠可靠估計之情況 |

|

|

(B) 收入應於勞務提供期間內認列 |

僅在已認列費用的可回收範圍內認列收入 |

|

|

(C) 估計總成本如有變動應作為會計估計變動 |

已發生的成本應於當期認列為費用 |

|

|

(D) 帳款若無法收現應認列為壞帳 |

不可認列超過成本以外的收入,但全部勞務提供完成時除外 |

|

|

|

|

| |

| 【命中特區】詳見志聖HQ03課本P126~129 |

| (C) |

3. |

甲公司於X1年11月1日出售一台機器給乙公司,該機器帳列成本$720,000,現金價為$929,736。乙公司於交易日當天支付現金$80,000,餘款開立24張票據,自X1年12月1日起每月月初付$40,000。該票據之隱含利率為月息1%。試問甲公司X1年度因本筆銷貨需認列之總利益為何? |

|

|

(A)$320,000 (B)$218,232 (C)$226,415 (D)$214,332 |

|

|

|

| |

| 【命中特區】詳見志聖HQ03課本P577~579 |

| (D) |

4. |

曉生企業X1年度之壞帳費用$250,000,出售土地利益$456,000,廠房徵收之利益$380,000,稅率25%,應付所得稅減少$72,000,本期淨利$2,000,000。曉生企業X1年度營業活動之淨現金流量為何? |

|

|

(A)$1,581,000 (B)$1,486,000 (C)$1,437,000 (D)$1,342,000 |

|

|

|

| |

| 【命中特區】詳見志聖HQ03課本P8~10 |

| (D) |

5. |

有關勞務提供交易認列為收入的敘述,下列何者錯誤? |

|

|

(A) 安裝費應依安裝完成程度認列收入,除非該安裝係屬銷售商品附加之條件,此時應於商品銷售時認列 |

|

|

(B) 企業發展客制化軟體收費,應按發展知完成程度認列收入 |

|

|

(C) 學費收入應於教學或講授期間認列收入 |

|

|

(D) 入場費若以套票方式出售,其入場費收入應於活動發生時認列 |

|

|

|

| |

| 【命中特區】詳見志聖HQ03課本P154~155 |

| (D) |

6. |

有關固定價格售後購回合約(sales and repurchase agreements)的會計觀念及處理之敘述,下列何者錯誤? |

|

|

(A) 該合約在法律形式上應視為銷貨(因為合約早已簽訂),但經濟實質上應視為借款融資付債 |

|

|

(B) 根據實質重於形式原則,該合約的產品所有權已移轉,但事實上它是一種存貨擔保借款觀念,而非真正的銷貨 |

|

|

(C) 此種合約是一種有借款之實,但無借款之名的融資安排,俗稱為「資產負債表外融資」 |

|

|

(D) 賣方應將售價與再買回價格的差額,在出售予再買回期間內攤銷為利息收入 |

|

|

‧

‧

‧ |

|

|

更多 |

|

| |

| |

|

|

|

|