【考題難易】★★★

【解題關鍵】

次佳理論很少考到外部成本議題,但類似考題在高普財政學選擇題及105年高考公共經濟學均有考題,另租稅之次佳理論為傳統重要考題,因此只要考古題解題掌握及租稅理論之詳讀,仍有不錯的得分機會。

【命中特區】:109財政學新論,AK34 頁3-4至3-7,頁3-14,練習題第7題。

【解題關鍵】

次佳理論很少考到外部成本議題,但類似考題在高普財政學選擇題及105年高考公共經濟學均有考題,另租稅之次佳理論為傳統重要考題,因此只要考古題解題掌握及租稅理論之詳讀,仍有不錯的得分機會。

【命中特區】:109財政學新論,AK34 頁3-4至3-7,頁3-14,練習題第7題。

- 次佳理論:所謂之次佳理論,係指在追求最佳理論時,在現實情況無法達成,或者達成時反而較低之效率,因此放棄最佳理論,而改採次佳理論。

- 外部成本之次佳理論

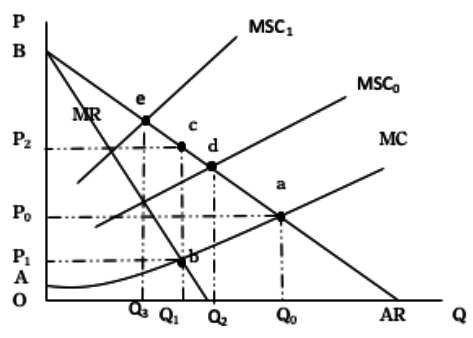

- 上圖,橫軸為數量Q,縱軸為價格P。MC為邊際成本,AR為平均收益,MR為邊際收益,且考量外部成本後之邊際社會成本為MSC。

- 若私人追求利潤極大化,將決定於MR=MC相交於b點,此時市場數量決定於$Q_1$。

- 若追求效率定價,市場價格應訂於P=MC相交於a點,數量$Q=Q_0$。

- 若生產上產生外部性,則社會最適數量應決定於AR=MSC,若與最適定價P=MC相比,則策略如下:

- 若$MSC=MSC_0$:

- 若採P=MC,則數量$Q=Q_0$。若採利潤極大則MR=MC相交於b點,此時市場數量決定於$Q_1$

- 而社會最適數量$AR=MSC_0$,社會最適數量$Q_2$。

- 社會最適數量$Q_2$剛好介於最適定價P=MC與利潤極大定價MR=MC中間。

- 故是否要採用P=MC最適定價,亦或放任不管採用MR=MC,應是$Q_2$較接近哪一方,若$Q_2$較接近P=MC,則應採最適定價,若較接近$Q_1$,則應放棄最適定價,改採次佳定價之MR=MC。

- 若$MSC=MSC_1$:

- 若採P=MC,則數量$Q=Q_0$。若採利潤極大則MR=MC相交於b點,此時市場數量決定於$Q_1$

- 而社會最適數量$AR=MSC_1$,社會最適數量$Q_3$。

- 社會最適數量$Q_3$低於利潤極大定價MR=MC。

- 因此若採P=MC最適定價,此時之無謂損失必然大於放任不管採用MR=MC,故應放棄最適定價,改採次佳定價之MR=MC。

- 若$MSC=MSC_0$:

-

財貨課稅之次佳理論

- 不考慮休閒下,課徵單一從價稅可達到租稅中立:因不考慮休閒,故消費者所面對財貨僅有X、Y二種,且所得預算限制式為$M=P_XX+P_YY$。若按全面效率均衡式分析,$MRS_{XY}^A=MRS_{XY}^B= \frac{P_X}{P_Y}=MRT_{XY}$,政府對所有商品課徵從價稅,因此X財貨之價格由$P_X$上升到$(1+t)P_X$,Y財貨之價格由$P_Y$上升到$(1+t)P_Y$,此時均衡式為$MRS_{XY}^A=MRS_{XY}^B= \frac{(1+t)P_X}{(1+t)P_Y}=MRT_{XY}$,因分子分母同增加(1+t)倍,故稅後價格比仍為$\frac{P_X}{P_Y}$,並不會造成財貨相對價格的改變,因此稅後不產生替代效果,仍然滿足全面效率均衡。

- 考慮休閒下,課徵單一從價稅:

- 假設效用水準U(X,Y,Z)為財貨X、Y、Z之組合軌跡,其中Z為休閒,而預算為$M=P_XX+P_YY$,另假設一天為24小時,而所得來自於放棄休閒換取工作,工作一小時所賺取的工資為w,因此所得可以改寫為$M=w(24-Z)$,所得預算重新改寫為$w(24-Z)=P_XX+P_YY$,當達成效率分配時,$MRS_{XY} =\frac{P_X}{P_Y}=MRT_{XY}$,$MRS_{YZ} = \frac{P_Y}{w}=MRT_{YZ}$。

- 「若政府無法對休閒課稅」,因此僅對X、Y財貨課徵單一從價稅,則$(1+t)P_XX$ + $(1+t)P_YY=w(24-Z)$,雖然不會造成X財貨、Y財貨相對價格的改變:$MRS_{XY}= \frac{(1+t)P_X}{(1+t)P_Y}$ = $MRT_{XY}= \frac{P_X}{P_Y}$,但因未對休閒課稅,則$MRS_{YZ} =\frac{(1+t)P_Y}{w} \ne MRT_{YZ} = \frac{P_Y}{w}$ ,造成Z與Y之相對價格的改變,產生替代效果,產生超額負擔。

- 若考慮休閒,且政府可對休閒課稅,則造成稅收等於0:因此若要維持中立性租稅,應同時對休閒課稅,則$(1+t)P_XX$ + $(1+t)P_YY$=$(1+t) w(24-Z)$,如此一來,如同對工資率補貼,則此時休閒與其他財貨之相對價格不會改變,$MRS_{YZ}= \frac{(1+t)P_Y}{(1+t)w} =MRT_{YZ}=\frac{P_Y}{w}$ ,所以租稅中立原則下,政府從X、Y財貨所徵起之租稅,應全部用來補貼工資才不會產生超額負擔,但卻導致租稅收入為0,不具有任何之意義。

- 最適租稅理論:

- 貨物稅難以達成租稅中立性:在考慮休閒下,在追求租稅中立性,將使政府稅收為0,不具有意義,此外,事實上也難以對休閒課稅,因此,課徵貨物稅難以達成租稅中立性。

- 追求稅後之超額負擔最小之次佳課稅方法:最適租稅乃在追求一組稅率,可使所有財貨在增加一單位的稅收之下,所造成超額負擔的變動量相等,即 $\frac{\Delta EB_x}{\Delta T_x}$= $\frac{\Delta EB_Y}{\Delta T_Y}$。